보험 비교 사이트 주의점 : 갱신형보험과 비갱신보험

보험비교사이트를 이용할 때 갱신형이나 비갱신형이 무슨 뜻인지 모르는 일이 많습니다.

보험용어를 다 알 필요는 없지만 ‘비갱신형’, ‘갱신형’은 꼭 알아두는 것이 좋습니다.

위 두 단어는 보험료와 직접적으로 연결되어 있기 때문에 잘 모르고 지나갔다가 재정적인 손해를 볼 수 있습니다.

누구는 비갱신형이 좋다고 하고 혹자는 갱신형이 나은 경우도 있다고 주장합니다. 하지만 정해진 답은 없습니다.

갱신형과 비갱신형은 납부 형태일 뿐 좋고 나쁘다기 보다는 가입하는 사람의 조건과 얼마나 잘 맞아떨어지느냐에 달려있습니다.

그래서 보험을 선택할 때 갱신형과 비갱신형의 장단점을 잘 이해하고 자신의 상황에 맞는 최선의 선택을 하는 것이 중요합니다.

아래에서 두 가지 보험의 특성을 요약하고 선택 시 고려해야 할 포인트, 더 나아가 일반적으로 갱신형과 비갱신형 중 어떤 것이 더 나에게 유리한지 알아보겠습니다.

1. 보험비교사이트 주의점 : 갱신형 보험

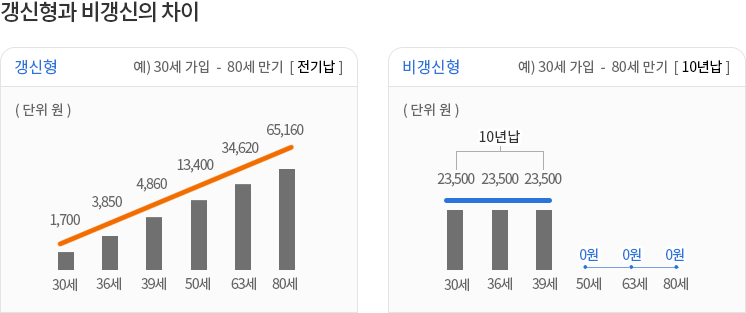

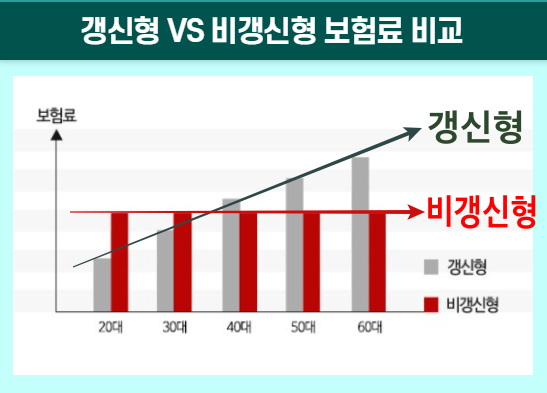

갱신형 보험 특징

보험료 변동

보험 기간 동안 주기적으로 보험료가 갱신됩니다. 주기는 1년, 3년 등 다양합니다.

초기 보험료

상대적으로 저렴하지만 갱신 시점마다 보험료가 인상될 수 있습니다.

리스크

장기적으로 보험료가 증가할 수 있어 전체적인 비용이 예상보다 높아질 수 있습니다.

장점

초기 부담 적음 : 초기에 지불하는 보험료가 낮아 가입이 쉬울 수 있습니다.

보장 기간 길음 : 갱신형은 보장기간 내내 보험료를 내야 합니다. 만약 30세에 가입해서 100세까지 보장을 받는다면 100세까지 보험료를 내야 합니다.

단점

보험료 인상 : 갱신 주기마다 보험료가 상승할 가능성이 있어 장기적으로 보험료가 부담되는 지점이 오면 보험 유지가 힘들 수 있습니다.

적합한 대상

단기간 집중 보장 목적 : 비갱신형 보험에 가입한 후 보장이 부족하다고 느낀다면 저렴한 갱신형으로 보장을 보완할 수 있습니다.

고령자 : 60대 이상의 고령자인 경우 보험료가 저렴한 갱신형으로 부담없이 보장을 받을 수 있습니다.

2. 보험비교사이트 주의점 : 비갱신형 보험

비갱신형 보험 특징

보험료 고정 : 가입 시점에 정해진 보험료가 전체 보험 기간 동안 변동이 없습니다.

초기 부담 : 초기 가입 시 높은 보험료를 한꺼번에 납입해야 할 수 있습니다.

보장 기간 : 보험 가입 후, 정해진 기간 동안 보장이 지속됩니다.

장점

보험료 변동없음 : 보험 기간 동안 보험료가 고정되어 장기적인 재무 계획에 유리할 수 있습니다.

안정적인 보장 : 보장 기간 동안 동일한 보험료로 동일한 보장을 받을 수 있습니다.

단점

비용 부담 : 전체 내야할 보험료를 납부기간으로 나누어서 균등하게 내기 때문에 초기에 저렴한 갱신형에 비해 보험료가 비싸다고 느낄 수 있습니다.

미래 상황 반영 어려움 : 시간이 흐르고 화폐 가치가 떨어지면 보험금의 실질 가치가 감소할 수 있습니다.

3. 갱신형 보험과 비갱신형 보험 선택 시 고려사항

가입자의 나이과 재무 상태

경제활동이 활발한 20대, 30대라면 납부기간동안만 보험료를 낸 후 만기까지 보장받는 비갱신형 보험이 유리할 수 있습니다.

반면 나이가 들어 은퇴 후 보험료 부담이 크고 단시간에 보장 받을 확률이 높다면 갱신형 보험이 좋은 선택이 될 수 있습니다.

보험료 인상 가능성

갱신형 보험은 보험료 인상 리스크가 있으므로 향후 보험료 상승폭에 대한 대비가 필요합니다.

보험료가 저렴하다고 무조건 가입했다가 갱신을 몇 번 거치면서 보험료 상승 부담을 이기지 못해 중도해지를 할 수 있으니 주의해야 합니다.

질병. 사고 발생 시점 예측

사고 발생 시점이 초기일 경우 갱신형이 유리할 수 있습니다.

보험 기간 종료에 가까운 시점에 발생할 경우 비갱신형이 유리할 수 있습니다.

하지만 아무도 질병이나 사고 발생을 예상하기 힘들기 때문에 나이와 현재 경제상황에 맞추어 고르는 것이 적합합니다.

보험금 가치

장기적으로 물가 상승 등을 고려할 때 보험금의 실질 가치가 떨어질 수 있음을 염두에 두어야 합니다.

갱신형 + 비갱신형 혼합 절충형

갱신형과 비갱신형의 장단점을 절충한 10-15년 주기 갱신 보험 등의 상품도 고려해볼 수 있습니다.

35살에 가입하면 50살까지 보장받고 55살에 가입하면 70살까지 보장받게 됩니다.

갱신 시점까지 동일한 보험료를 납부하는 방식입니다.

보험 선택은 개인의 현재 상황과 미래 계획을 종합적으로 고려하여 결정해야 합니다.

보험비교와 상담을 통해 자신의 상황에 맞는 최적의 보험 상품을 선택하는 것이 바람직합니다.

보험비교사이트 주의점 정리 결론

- 갱신형과 비갱신형 선택 방법 : 가입자의 경제 상황에 따라 유리한 형태를 골라야 합니다.

- 갱신형은 일정 주기에 맞춰 보험료가 갱신(주로 상승)되고 보장기간 내내 납입해야 하고 비갱신형은 보험기간 동안 납입할 전체 보험료를 균등하게 나누어서 매월 똑같은 금액을 납부합니다.

- 갱신형과 비갱신형을 혼합한 10~15년 주기 긴 갱신 보험 상품도 고려해 볼 수 있습니다.